LBank Labs : Une perspective complète sur le paysage crypto en 2026

“Une perspective complète sur le paysage crypto en 2026,” publiée conjointement par LBank Labs, CoinGecko et CoinGape, décrit comment la régulation, l’évolution de la DeFi, les stablecoins, le PayFi, les agents IA et l’économie machine poussent la crypto vers un système financier mondial institutionnel, axé sur l’utilité et entièrement intégré.

Introduction

En 2025, la crypto est enfin devenue majeure. Des vents macroéconomiques favorables ont élevé le Bitcoin au rang d’actif macro global et propulsé l’industrie sur la scène mondiale. Avec la maturité est venue une tension intense—liquidations record, market-makers sous pression, et fragmentation réglementaire accrue. Pourtant, sous ces turbulences, la crypto connaît une réinvention architecturale grâce à des avancées dans les DAT, les RWAs à grande échelle, l’infrastructure centrée sur l’intention, et la maturation des stablecoins—des progrès qui élargissent radicalement le champ du possible.

LBank Labs, en collaboration avec CoinGecko et CoinGape, a publié conjointement « Une perspective complète sur le paysage crypto en 2026 » afin de fournir des analyses de qualité institutionnelle sur les forces qui vont définir le prochain cycle. Ce rapport condense les principaux thèmes d'investissement qui marqueront 2026 : dynamiques macroéconomiques, DeFi de nouvelle génération, convergence des stablecoins, marchés de prédiction, et tokenisation des économies réelles. L'économie synthétique n'est plus à venir—elle se construit, bloc par bloc. 2026 révélera qui la façonne vraiment.

1. Marché Macro et Régulation : La Reconstruction Post-Krach

Le marché de 2026 évolue dans un environnement structurel défini par la réalité des taux d'intérêt « plus élevés plus longtemps » et un nettoyage post-crash. Avec la Réserve fédérale américaine maintenant son taux cible entre 3,00 % et 3,25 %, un seuil crucial de 3 % « sans risque » a été établi pour tous les actifs numériques. Ce taux exige que les protocoles de finance décentralisée (DeFi) génèrent une véritable utilité et un rendement, poussant l'écosystème résolument à s'éloigner des tokenomics inflationnistes. Cet environnement à taux élevé, en net contraste avec les baisses accommodantes de la Banque centrale européenne, alimente un important carry trade vers les stablecoins libellés en USD, consolidant la domination du dollar américain dans l'économie crypto. De plus, la structure du marché a été fondamentalement réinitialisée par le Flash Crash du 10 octobre 2025 — un événement de liquidation de 19 milliards de dollars déclenché géopolitiquement, qui a agressivement éliminé toute la levée « dégénérée » résiduelle. Cette capitulation a ouvert la voie à une reprise menée par des institutions hautement capitalisées et des protocoles robustes axés sur l'utilité.

Le paysage réglementaire s'est désormais scindé en deux économies distinctes. D'un côté se trouve le Jardin Réglementé, englobant des entités opérant sous les règles de la loi GENIUS (Garantissant l'Innovation Nationale Essentielle pour les Stablecoins US) et de la MiCA européenne. La loi GENIUS est cruciale, car elle considère les stablecoins comme des outils pour maintenir le statut de réserve mondiale du dollar et impose des réserves 100 % non réhypothéquées. Bien que cela augmente considérablement la sécurité, cela crée un « Problème de Rendement » pour les émetteurs, orientant la demande vers des protocoles secondaires innovants de type « PayFi ». De l'autre côté se trouvent les Mers Souveraines, dirigées par des plateformes verticalement intégrées qui opèrent entièrement hors de la juridiction directe de la Fed. Cette clarté structurelle, combinée aux régimes réglementaires asiatiques synchronisés, signe une évolution mondiale et irréversible vers l'institutionnalisation et l'utilité conforme des actifs numériques.

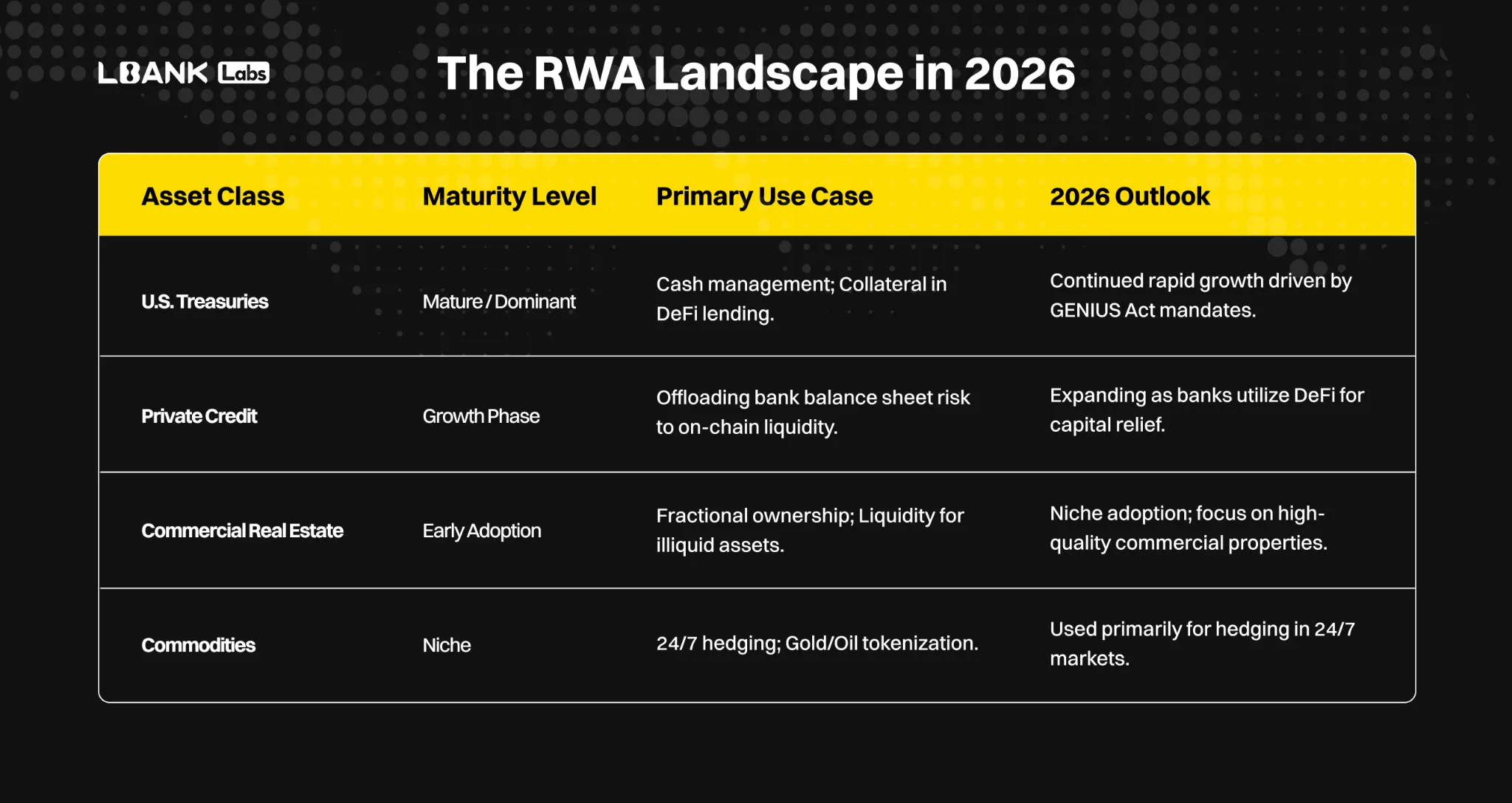

2. DeFi Track : Innovations & L’ère "Post-AMM"

Le paysage DeFi de 2026 abandonne son passé spéculatif, caractérisé par la domination des Actifs du Monde Réel (RWA) comme principale source de rendement. Le Supercycle des RWA n'est pas porté par le retail, mais par la « physique financière » institutionnelle post-ZIRP, où les obligations tokenisées et les bons du Trésor américains sont intégrés via des Véhicules à But Spécial (SPV) structurés légalement, fournissant un rendement prévisible sur la chaîne. Cette intégration réduit les délais de règlement des obligations de T+2 à moins de 10 minutes, faisant de l'exécution on-chain une exigence d'efficacité pour les grandes banques. Parallèlement, les protocoles DeFi Dynamiques convergent avec les Néobanques Web2. Les fintechs orientent de plus en plus les rendements back-end à travers des pools DeFi conformes, créant des « DeFi Invisibles » d'épargne à haut rendement pour les utilisateurs retail, brouillant efficacement la frontière entre les portefeuilles non-custodiaux et les comptes bancaires traditionnels et déclenchant une guerre intense pour l'interface client.

Ce changement structurel est accompagné d'une révolution technique favorisant la spécialisation et la performance. L'ère du Layer-1 généraliste est terminée, remplacée par des chaînes optimisées pour la performance et spécifiques aux applications. Hyperliquid illustre cette tendance, ayant comblé l'écart de performance entre CEX et DEX en migrant entièrement le carnet d'ordres on-chain. Son intégration verticale « à la Apple » — construisant simultanément la chaîne, l'échange et le standard de token — lui permet de ne pas dépendre d'écosystèmes externes, défiant les échanges centralisés (CEX) traditionnels sur la seule vitesse (finalité en moins de 0,2 seconde). Tandis que les RWA importent le rendement de la finance traditionnelle, Ethena a étendu le rendement natif de la cryptomonnaie en un « Internet Bond ». Sa stratégie delta-neutre (long sur Staked ETH + short sur Perpetuals), qui évite les exigences de réserve du GENIUS Act, s'est stabilisée pour fournir un APY variable (actuellement environ 8-12%). Ce Internet Bond fonctionne désormais comme le taux sans risque natif à la crypto, servant de « compte courant » institutionnel par défaut de la DeFi, distinct du taux des fonds fédéraux.

3. Piste des Stablecoins : Stratégies Divergentes

D'ici 2026, les stablecoins auront définitivement évolué, passant de jetons de trading à la couche systémique de règlement d'internet, avec des volumes de transactions rivalisant avec ceux des réseaux de cartes mondiaux. Cette maturation est fondamentalement liée à l'effet « Treasury Sponge » établi par la loi GENIUS, qui oblige les émetteurs réglementés à garantir leurs tokens par des bons du Trésor américain à court terme. Cette exigence a formalisé les stablecoins comme un outil crucial de politique étrangère pour exporter le dollar et créer une demande massive, insensible au prix, pour le court terme de la courbe des taux américaine (150 milliards de dollars en T-Bills), faisant effectivement des stablecoins un actif stratégique pour le financement de la dette américaine dans un monde multipolaire. La tension centrale est le « problème du rendement » : parce que la loi GENIUS interdit aux émetteurs de stablecoins réglementés (comme USDC) de payer des intérêts, le marché a structurellement séparé la « monnaie » (le stablecoin) du « rendement » (le protocole DeFi), donnant naissance aux applications « PayFi » (Finance de Paiement) où les utilisateurs déposent des stablecoins sans intérêts pour gagner un rendement ailleurs, provoquant une fuite des dépôts des banques traditionnelles vers une utilité supérieure disponible 24h/24 et 7j/7.

Le marché est actuellement défini par trois stratégies d'émetteurs divergentes et un gagnant clair pour les rails de paiement. Tether (USDT) a stratégiquement pivoté au-delà de l'émission de stablecoins, devenant un gestionnaire d'actifs alternatifs diversifié en exploitant sa trésorerie pour acquérir plus de 5 milliards de dollars en calcul IA et financement du commerce des matières premières, réduisant ainsi sa dépendance au système bancaire américain. À l'inverse, Circle (USDC) poursuit une intégration bancaire complète. Ce marché réglementé est challengé par des concurrents non-USD (comme les stablecoins Euro conformes à MiCA, EURC) gagnant en traction localement dans l'UE en raison des vagues de désinscription, et d'une « cryptodollarisation » généralisée dans les marchés émergents. La pile PayFi, incarnée par PayPal (PYUSD) sur Solana, est devenue le gagnant incontesté pour les micro-transactions et les envois de fonds transfrontaliers grâce à des frais inférieurs au centime et aux protocoles de transfert confidentiel pour l'adoption B2B.

Au milieu de la nette différenciation dans l’écosystème des stablecoins, les émetteurs émergents accélèrent la productisation et l’adoption à grande échelle grâce à la collaboration avec des bourses de premier plan, World Liberty Financial (WLFI) en étant un exemple emblématique. En août 2025, LBank est devenue l’une des premières plateformes d’échange centralisées (CEX) à s’associer avec WLFI, lançant son stablecoin indexé sur le dollar américain, USD1, tout en introduisant simultanément un programme de fidélité basé sur des points construit autour de USD1. Les utilisateurs peuvent accumuler des points et gagner des récompenses supplémentaires grâce au trading au comptant USD1, à la détention et au staking, ces points étant échangeables au sein de l’écosystème WLFI contre des récompenses et des airdrops de jetons de gouvernance—transformant ainsi efficacement le comportement d’utilisation des stablecoins en incitations à la participation à long terme. Parallèlement, LBank a également lancé des produits de gestion de patrimoine USD1, permettant aux utilisateurs de connecter USD1 aux protocoles DeFi pour des rendements plus élevés, répondant ainsi efficacement au point douloureux structurel des « stablecoins sans intérêt » dans un cadre conforme. Grâce au triple lien entre trading, incitations et génération de rendement, ce partenariat a non seulement significativement amélioré l’efficacité de la circulation mondiale de USD1, mais a également offert aux utilisateurs particuliers une voie claire pour une transition transparente des stablecoins orientés paiement vers des actifs PayFi générant des rendements.

Enfin, l'arbitrage réglementaire du « Problème du Rendement » est résolu par deux solutions distinctes : des Trésors Tokenisés à rendement et permissionnés (par exemple, le modèle BlackRock) pour les institutions, et des Tokens Wrapper (comme des versions spécialisées à rendement de l'USDC) pour les particuliers, rendant obsolète pour l'utilisateur final la détention de stablecoins bruts sans intérêt.

4. Suivi des Paiements : L’Essor du PayFi

PayFi est devenu le secteur de croissance phare de 2026, représentant la fusion des mécanismes de paiement avec les capacités temporelles de valeur de l'argent de la DeFi pour créer des produits auparavant inaccessibles dans la finance traditionnelle. Au cœur de PayFi se trouve l'Argent Programmable en Action, utilisant des contrats intelligents pour gérer le calendrier et les conditions des flux de trésorerie.

Les applications B2B les plus impactantes incluent l'affacturage de factures et le financement de la chaîne d'approvisionnement, où des pools de liquidités avancent instantanément des stablecoins contre des factures tokenisées. Cela libère le fonds de roulement bloqué dans des délais de paiement de 60 à 90 jours pour les petites entreprises, apportant ainsi directement la « valeur temps de l'argent » sur la blockchain. De plus, la paie en continu rend la traditionnelle journée de paie obsolète, en payant les travailleurs à la seconde et en augmentant considérablement la vitesse de circulation de l'argent.

L'évolution des néobanques : DeFi en tant que service (DaaS) De manière cruciale, les néobanques compatibles avec la crypto (comme Revolut, Juno et Xapo) ont évolué au-delà de simples plateformes de paiement pour devenir des fournisseurs complets de DeFi en tant que service. D'ici 2026, ces entités abstrairont les complexités des portefeuilles et des frais de gas, agissant comme des « Curateurs » de confiance qui intègrent directement dans leur interface utilisateur les protocoles de prêt en arrière-plan (comme Morpho ou Aave). Cette architecture permet aux néobanques d'offrir des « Comptes dépensables générant des rendements » — où l'argent inactif des utilisateurs est automatiquement dirigé vers des coffres DeFi à faible risque et sur-collatéralisés pour générer des rendements institutionnels (4-5 % APY), tout en restant instantanément utilisable via des cartes de débit. Dans ce modèle, la néobanque devient la couche de distribution des protocoles DeFi, démocratisant efficacement l'accès aux rendements globaux en chaîne tout en conservant l'expérience utilisateur familière d'une application bancaire traditionnelle.

L'adoption par les commerçants et les entreprises est motivée purement par une économie supérieure : coût et rapidité. Pour les transactions B2B transfrontalières, les stablecoins sont devenus le moyen par défaut, permettant un règlement en quelques secondes pour quelques centimes, contournant les frais élevés et les délais de plusieurs jours du réseau SWIFT traditionnel. L'intégration des commerçants est largement sans friction (intégration nulle), car des processeurs spécialisés gèrent l'arrière-plan des stablecoins tout en livrant les fonds en fiat sur le compte bancaire du commerçant, rendant le rail blockchain « invisible ». Cette utilité écrasante oblige les banques traditionnelles à intégrer les rails de stablecoin dans leurs offres aux entreprises. De plus, les multinationales adoptent la gestion de trésorerie en chaîne, utilisant les stablecoins pour déplacer instantanément la liquidité entre les filiales mondiales, 24h/24 et 7j/7, éliminant ainsi les scénarios de « cash bloqué » qui touchent les systèmes bancaires hérités.

5. Piste du Marché des Prédictions : La couche de couverture d'entreprise

L'industrie des marchés de prédiction en 2026 a achevé sa métamorphose, passant d'un "casino éphémère" non régulé à la "Bourse de New York" des contrats d'événements. Le tournant a été la réintroduction aux États-Unis : Polymarket et d'autres ont obtenu une dérogation de la CFTC et acquis des bourses agréées, tandis que Kalshi a été lancé chez Robinhood et d'autres courtiers grand public, exposant instantanément les contrats d'événements à plus de 25 millions de comptes de détail. La politique génère encore des pics de volume, mais le véritable moteur est désormais la liquidité récurrente et à haute fréquence des paris sportifs (le nouveau roi du volume) et des dérivés sur les résultats d'entreprise — les traders peuvent enfin prendre des positions longues ou courtes sur la question de savoir si une entreprise dépasse le BPA de 0,03 $, transformant les marchés de prédiction en un outil quotidien pour les investisseurs fondamentaux.

Technologiquement, l'infrastructure évolue pour soutenir le trading automatisé à grande vitesse. La demande pour des marchés avec une résolution inférieure à 15 minutes pour des actifs comme le BTC et l'ETH provoque une guerre des Oracles, priorisant les solutions de plus faible latence (Chainlink, Pyth) pour une résolution immédiate des prix plutôt que des mécanismes de résolution de litiges plus lents et plus sécurisés. Par conséquent, une part significative du volume de marché est désormais exécutée par des agents IA et des modèles de trading automatisés, dépassant la prise de décision humaine. Le paysage concurrentiel s'est bifurqué : le modèle "Vegas" (Kalshi) met l'accent sur la conformité, l'intégration du fiat, et l'exploitation du statut réglementé pour offrir des intérêts sur les dépôts, tandis que le modèle "DeFi" (Polymarket) domine par le volume de trading pur en se concentrant sur l'innovation native crypto et les événements liquides de grande envergure. Cependant, les risques émergents pour 2026 — y compris le wash trading, les attaques Oracle, et les frictions réglementaires persistantes issues de lois fragmentées aux niveaux étatique et régional — nécessitent toujours une gouvernance vigilante et des sauvegardes technologiques.

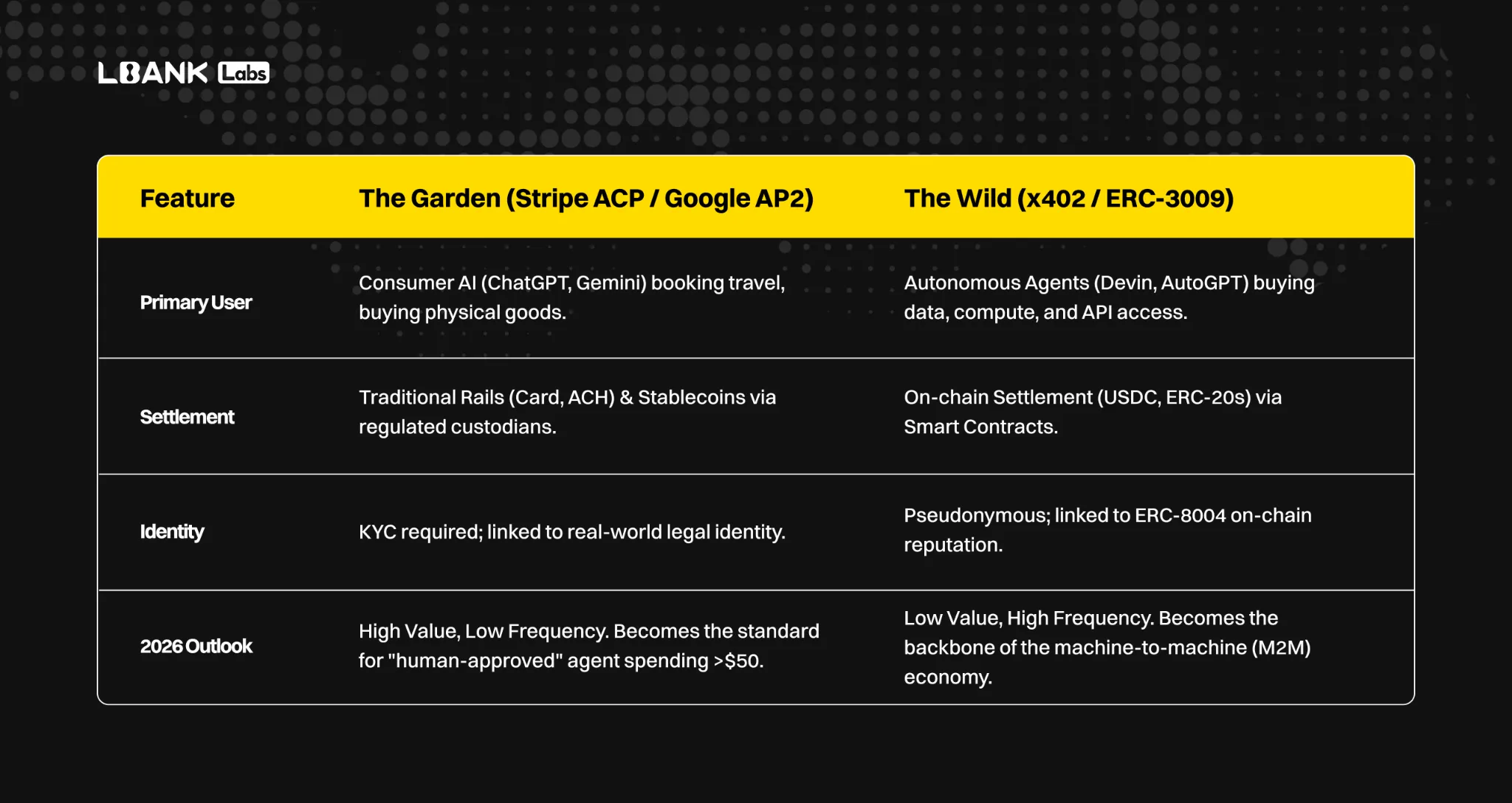

6. Parcours Agent IA : L'économie agentique

2026 est l'année où l'Économie des Agents sera enfin déployée à grande échelle. Ce qui a commencé comme des prototypes maladroits de paiement à la demande s'est transformé en une infrastructure invisible, de qualité production, alimentée par un règlement différé et une confiance automatisée. La percée est potential x402 V2 : les facilitateurs pourraient regrouper des milliers de micro-demandes (0,001 $ par jeton, par appel API, par résultat de recherche) et les régler en une seule transaction on-chain, réduisant les coûts de plusieurs ordres de grandeur et déclenchant une concurrence féroce entre les chambres de compensation spécialisées — certaines optimisant la vitesse, d'autres la confidentialité via la preuve à connaissance nulle.

Dans ce processus, LBank a pris l'initiative en ciblant la voie de paiement des agents IA pilotée par le protocole x402, devenant ainsi l'un des premiers à lancer plusieurs tokens concept du protocole x402, incluant BNKR (gain maximal de 996 %), PING (989 %), ZARA (347 %), X420 (291 %), SANTA (250 %), AURA1 (240 %) et d'autres. Grâce à des inscriptions intensives et continues ainsi qu'à un soutien approfondi, LBank a saisi le point d'inflexion narratif, devenant le canal préféré des investisseurs pour une position précoce, et assurant une position de leader dans l'accélération de l'écosystème x402. De plus, LBank a été le premier à lancer zkPass et à initier la campagne BoostHub, accélérant la formation de scénarios commerciaux réels et la demande de paiements on-chain, propulsant le protocole x402 de la validation conceptuelle vers une utilisation à haute fréquence et durable.

Cette même mécanique résout la guerre de longue date entre les laboratoires d'IA et les propriétaires de contenu : robots.txt est mort, remplacé par des manifestes dynamiques de tarification Pay-Per-Crawl qui permettent aux agents de négocier et de payer uniquement pour les jetons exacts qu'ils consomment, mettant fin à la surcharge d'abonnement des deux côtés.

La confiance, le dernier goulot d'étranglement restant, est résolue par la Réputation qui devient le nouveau collatéral. L'ERC-8004 est passé de la version brouillon au système de notation de crédit de facto : les agents ayant des historiques de paiement prouvés (enregistrés de manière immuable via les journaux x402) obtiennent des lignes de crédit Net-30 ou Net-60 auprès des facilitateurs, éliminant ainsi la nécessité d'un prépaiement immédiat à chaque action. Les utilisateurs accordent une autorité limitée une seule fois via les clés de session ERC-7710, après quoi tout le « sandwich protocolaire » (découverte via ERC-8004, négociation via la messagerie Agent-à-Agent, paiement via x402) disparaît derrière un unique bouton « Agent Autorisé ». Les portefeuilles disparaissent de l'interface utilisateur ; le logiciel paie silencieusement pour l'ordinateur, les données et les services nécessaires pour accomplir la tâche, transformant l'économie des agents de la démo à la norme par défaut.

7. Parcours Robotique : DePAI et l’Économie des Machines

D'ici 2026, la convergence de la cryptomonnaie et de la robotique évoluera, passant d'expériences DePIN dispersées à une véritable Économie des Machines, alimentée par l'adoption généralisée du protocole x402 (HTTP 402 Paiement Requis). Cette norme simple permet enfin aux robots et agents IA de découvrir, négocier et payer de manière autonome des ressources réelles — électricité, bande passante, réparations ou droits d'atterrissage — en temps réel avec des micro-réglages en chaîne, principalement en stablecoins. Les drones de livraison se ravitailleront dans n'importe quelle station solaire, les robots d'entrepôt loueront de l'espace au sol auprès d'installations concurrentes, et les véhicules autonomes enchériront pour un accès prioritaire aux routes, le tout sans abonnements humains ni facturation hors chaîne. L'ère des flottes cloisonnées laisse place à du matériel ouvert et indépendant qui gagne et dépense en tant qu'acteurs économiques autonomes.

La frontière entre les agents logiciels et les robots physiques s’estompera grâce au « commerce agentique » : les agents d’IA engageront régulièrement du matériel pour accomplir des tâches dans le monde réel, payant des flottes de robots via des séquestres de contrats intelligents coordonnés sur des couches comme Virtual Protocol et FABRIC d’OpenMind. Pendant ce temps, les robots coûteux deviennent des actifs tokenisés générant des rendements — les investisseurs posséderont des parts fractionnaires spécifiques de nuées de drones de livraison ou de flottes de nettoyage à New York ou Singapour, recevant des paiements automatiques versés aux détenteurs de tokens après règlement des coûts opérationnels via x402. L’écosystème se divisera par spécialité : Base domine l’intelligence des agents et la coordination complexe, Solana gère le flot continu de micropaiements sub-cent entre machines, et Peaq reste le grand livre canonique pour l’identité des dispositifs et la preuve physique de travail, formant ensemble le système nerveux d’une économie robotique émergente.

Unités de publication conjointes :

À propos de CoinGecko

Depuis 2014, CoinGecko est le plus grand agrégateur de données indépendant sur les cryptomonnaies au monde, de confiance pour des millions d'utilisateurs à travers le globe. Offrant une vue complète à 360 degrés du marché, il fournit des données fiables pour plus de 19 000 cryptomonnaies sur plus de 1 400 plateformes d'échange. CoinGecko donne aux utilisateurs les informations dont ils ont besoin pour naviguer dans le paysage crypto – qu'il s'agisse de suivre les prix, d'analyser les tendances du marché ou de développer des applications.

À propos de Coingape

Coingape est une plateforme indépendante de publication crypto de premier plan dirigée par une équipe dévouée d'enthousiastes de la cryptomonnaie. Cette équipe, motivée à explorer en profondeur tout ce qui concerne la blockchain et à envisager un avenir prospère pour la finance décentralisée, se concentre sur la fourniture d'actualités crypto précises tout en respectant les principes fondamentaux du journalisme. En raison de la franchise et de l'intégrité de Coingape en matière de journalisme crypto, elle a remporté des prix des médias crypto en 2024 lors du Global Blockchain Show et a été finaliste lors de Blockchain Life. L'analyse de marché, les actualités sur les dernières préventes, le financement crypto, les podcasts et d'autres domaines sont au cœur des priorités de Coingape, garantissant des informations précises, faciles à comprendre et impartiales.