As duas maiores stablecoins do mundo cripto estão travando uma intensa competição pelo mercado. A USDT da Tether possui uma capitalização de mercado de 171 bilhões de dólares enquanto a USDC da Circle gerencia 60 bilhões de dólares. Esses números contam apenas parte da história. A verdadeira luta começou quando os EUA aprovaram a Lei GENIUS em julho de 2025. Essa lei obriga toda stablecoin a cumprir padrões federais rigorosos se quiser operar na América.

Ambas as empresas seguiram caminhos diferentes para o sucesso. A USDT se tornou a líder global ao atender todos em qualquer lugar com restrições mínimas. A USDC cresceu seguindo as regulamentações dos EUA e fazendo parcerias com bancos americanos. Agora, essas estratégias opostas devem se adaptar às mesmas regras. O vencedor terá acesso a um mercado projetado para alcançar entre 650 e 750 bilhões de dólares até 2027.

Confira o Preço do USDC na LBank

USDC() Preço

O preço atual de

A História do USDT e do USDC: De Pioneiro a Desafiante

Origens do Tether e do USDT

O Tether criou a indústria dos stablecoins em julho de 2014. Foi lançado inicialmente com o nome "Realcoin." Os fundadores queriam resolver um problema claro no comércio de criptomoedas. Transferir dinheiro entre criptomoedas e dólares através dos bancos muitas vezes levava dias. O Realcoin prometia transferências instantâneas de dólares na blockchain.

Em outubro de 2014, o projeto mudou seu nome para Tether. Naquele mesmo mês, emitiu os primeiros tokens USDT no protocolo Omni. Essa vantagem do pioneirismo preparou o terreno para o domínio do Tether, que ainda define o mercado hoje.

Crescimento Inicial e Controvérsias

Em 2017, o USDT havia se tornado essencial para as exchanges de criptomoedas. Mas com o crescimento, vieram os problemas. Em novembro daquele ano, hackers roubaram cerca de 31 milhões de dólares em USDT. A Tether respondeu fazendo um hard fork no protocolo Omni para congelar os fundos roubados. A ação mostrou que eles podiam controlar a blockchain, mas também levantou questões sobre centralização.

Dificuldades regulatórias surgiram em seguida. A Procuradoria-Geral de Nova York descobriu que a Tether havia usado 850 milhões de dólares das reservas para cobrir perdas em sua empresa irmã, a Bitfinex. Isso levou a um acordo de 18,5 milhões de dólares em fevereiro de 2021. Mais tarde naquele ano, em outubro, a CFTC multou a Tether em 41 milhões de dólares, alegando que havia feito declarações falsas sobre suas reservas.

Circle e a Ascensão do USDC

A Circle lançou o USDC em setembro de 2018 com uma visão diferente. Eles queriam que fosse a alternativa regulada ao Tether. O momento era oportuno. O Tether enfrentava crescente escrutínio enquanto instituições buscavam stablecoins confiáveis.

A Circle fez parceria com a Coinbase para criar o Consórcio Centre. Essa aliança conferiu ao USDC credibilidade instantânea e acesso à sua enorme base de usuários. O USDC também adotou uma abordagem diferente para a transparência. Publicava atestações mensais para verificar as reservas e obteve licenças regulatórias desde o início.

Essa estratégia deu certo. Em julho de 2022, a circulação do USDC havia alcançado 55 bilhões de dólares. No entanto, apesar do seu rápido crescimento e da reputação por transparência, ainda ficava atrás da maior capitalização de mercado do Tether.

As Pessoas por trás do USDT e do USDC

A história da liderança da Tether é incomum. O projeto começou em 2014 com três fundadores. Brock Pierce era bem conhecido nos círculos de tecnologia, com experiência em moedas digitais e até um passado como ator mirim. Craig Sellars contribuiu como engenheiro de blockchain, enquanto Reeve Collins cuidava das operações comerciais com seu background em publicidade digital. À medida que a Tether cresceu, a equipe original recuou e passou o controle para uma nova liderança.

Hoje, a Tether é liderada por Paolo Ardoino. Ele trabalhou como Diretor de Tecnologia por anos antes de se tornar CEO em outubro de 2023. Ele substituiu Jean-Louis van der Velde, que guiou a empresa através de suas controvérsias mais difíceis e acordos regulatórios. Ardoino agora representa um novo capítulo. Ele aparece em conferências defendendo as reservas da Tether e explicando questões de blockchain com sua expertise técnica. Ainda assim, ele precisa resolver problemas que começaram antes de seu tempo como CEO.

Circle seguiu um caminho diferente. Jeremy Allaire cofundou a empresa e ainda atua como CEO. Ele havia construído negócios de sucesso apoiados por venture capital antes da Circle, o que lhe deu a experiência para escalar uma empresa global de fintech. Desde o início, ele posicionou a Circle como uma ponte entre cripto e finanças tradicionais.

O Centre Consortium, que incluía a Coinbase, deu ao USDC credibilidade e poder de distribuição. Em agosto de 2023, a Circle dissolveu o consórcio, dando a Allaire o controle total sobre o USDC. Essa estrutura mais simples ajudou a preparar para um IPO. Em junho de 2025, a Circle abriu capital e foi listada na Bolsa de Valores de Nova York.

Imagem por: ChatGPT

O que Torna o USDT Diferente do USDC

As diferenças fundamentais entre essas stablecoins vão além do tamanho. Cada uma construiu seu negócio em torno de princípios e necessidades de usuários diferentes.

USDT opera como uma moeda global sem fronteiras. A Tether a projetou para máxima acessibilidade. Qualquer pessoa pode usar USDT em quase qualquer blockchain. A empresa não faz muitas perguntas sobre quem você é ou por que você precisa dela. Essa abordagem tornou o USDT essencial para comerciantes internacionais e pessoas em países com moedas instáveis. O token processa mais de 70 bilhões de dólares em volume diário em centenas de exchanges ao redor do mundo.

USDC funciona mais como uma versão digital de uma conta bancária dos EUA. A Circle a criou para usuários que valorizam conformidade e transparência. Cada transação de USDC pode ser rastreada e auditada. A empresa segue regras rigorosas de conheça seu cliente. Eles publicam relatórios mensais detalhados sobre suas reservas. Isso torna o USDC perfeito para empresas americanas e protocolos DeFi que precisam de clareza regulatória.

A infraestrutura técnica reflete essas filosofias. O USDT opera em mais de 15 blockchains diferentes para maximizar o alcance. O USDC foca em 6-7 cadeias, mas com integração mais profunda e melhor segurança. O USDT atualiza relatórios trimestrais enquanto o USDC fornece atestações mensais, além de dados semanais de reservas. Essas escolhas mostram como cada empresa prioriza valores diferentes.

Dominação Financeira e Máquina de Lucros da Tether

A força financeira da Tether lhes dá enormes vantagens em qualquer competição. A empresa reportou 13 bilhões de dólares em lucros líquidos para 2024. Eles adicionaram outros 4,9 bilhões no segundo trimestre de 2025. Esses lucros vêm principalmente dos juros ganhos sobre suas reservas. Com 171 bilhões de dólares sob gestão e taxas de juros acima de 5%, a matemática se torna simples.

A composição das reservas da empresa revela uma gestão de tesouraria sofisticada:

- 127 bilhões de dólares em títulos do Tesouro dos EUA (até o 2º trimestre de 2025)

- 7 bilhões de dólares de buffer excedente acima do fornecimento circulante

- Posições em ouro para diversificação

- Reservas de Bitcoin para exposição a criptomoedas

- Caixa e equivalentes de caixa para liquidez

Essa enorme posição no Tesouro faz da Tether uma das maiores detentoras da dívida do governo dos EUA globalmente. Eles possuem mais títulos do Tesouro do que muitos países. Isso lhes confere influência significativa nos mercados de títulos. Os juros dessas posições geram bilhões em lucro puro com custos operacionais mínimos.

A Tether mantém a maior parte dos lucros em vez de compartilhá-los com parceiros. Eles não pagam taxas de distribuição como a Circle faz com a Coinbase. Operam em jurisdições com tratamento fiscal favorável. Sua estrutura de empresa privada significa que não há dividendos para acionistas. Todos esses fatores criam uma acumulação de capital incrível que financia expansão e inovação.

Fonte da Imagem: Circle

Estratégia de Empresa Pública da Circle e Integração com Wall Street

A Circle escolheu um caminho completamente diferente ao abrir seu capital em junho de 2025. A oferta inicial de ações (IPO) levantou US$ 1,05 bilhão a US$ 31 por ação. Mas o preço das ações explodiu para US$ 107 em poucos dias. Esse ganho de 245% demonstrou o apetite de Wall Street por exposição regulada em criptomoedas. A listagem pública oferece à Circle vantagens que a Tether não pode igualar.

Ser uma empresa pública significa transparência radical. A Circle deve apresentar relatórios trimestrais de ganhos à SEC. Eles divulgam a remuneração dos executivos e os riscos do negócio. Quaisquer mudanças materiais exigem divulgação imediata. Essa transparência constrói confiança com instituições e reguladores. Os bancos sentem-se confortáveis em trabalhar com uma empresa que podem analisar como qualquer outra empresa pública.

As principais parcerias da Circle demonstram sua integração com as finanças tradicionais. A BlackRock, a maior gestora de ativos do mundo, administra o Circle Reserve Fund. Este fundo detém apenas títulos do Tesouro dos EUA de curto prazo e operações compromissadas de um dia. A Coinbase fornece distribuição para varejo a milhões de usuários. Grandes bancos como J.P. Morgan cuidam dos serviços bancários. A Deloitte realiza atestações mensais das reservas.

O modelo de negócio difere significativamente da abordagem da Tether. A Circle gerou US$ 1,7 bilhão em receita em 2024, mas pagou US$ 1,01 bilhão aos parceiros de distribuição. Isso significa margens de lucro muito menores do que a Tether. Mas a Circle argumenta que isso cria crescimento sustentável por meio de incentivos alinhados. Os parceiros têm participação ativa e promovem ativamente a adoção do USDC.

Fonte da imagem: Circle

Como a Lei GENIUS Muda Tudo

A Lei GENIUS representa o desenvolvimento regulatório mais importante na história dos stablecoins. O Presidente Trump assinou a lei em 18 de julho de 2025. A lei cria padrões federais abrangentes que substituem o anterior mosaico de regulações estaduais.

Os principais requisitos da Lei GENIUS incluem:

- Divulgação pública mensal da composição das reservas

- Atestações de auditores terceirizados qualificados

- As reservas devem ser apenas ativos líquidos de alta qualidade

- Proibição de pagamento de rendimento aos detentores de tokens

- Prova em tempo real da integração bancária e blockchain

- Fiscalização clara por reguladores federais

Estas regras favorecem o modelo existente do USDC. A Circle já fornece atestações mensais e mantém apenas ativos de alta qualidade. Sua infraestrutura atende à maioria dos requisitos técnicos. Eles só precisam de pequenos ajustes para conformidade total. Isso lhes dá uma enorme vantagem de pioneirismo na era regulamentada.

O USDT enfrenta desafios maiores com conformidade. Seus relatórios trimestrais devem passar a ser mensais. Sua base global de usuários inclui muitos que não conseguem passar nas verificações de conformidade dos EUA. As diversas implementações em blockchain precisam de monitoramento aprimorado. A Tether não pode simplesmente tornar o USDT compatível sem comprometer o que o tornou bem-sucedido globalmente. Isso explica por que criaram o USAT como um token separado compatível com os EUA, mantendo o USDT para mercados internacionais.

Isso coloca a empresa em concorrência direta com o USDC da Circle no território doméstico.

Previsões de Participação de Mercado e Cenários de Crescimento

Analistas do setor projetam três cenários prováveis para o desenvolvimento do mercado dos EUA até 2027.

Cenário Base: USDC Mantém a Liderança

O mercado dos EUA cresce para um total de US$ 650 bilhões. O USDC captura 60-65% de participação de mercado devido a vantagens regulatórias. O novo token USAT da Tether conquista 20-25% aproveitando os recursos da empresa-mãe. Outras stablecoins compatíveis compartilham os 15% restantes. Este cenário presume adoção constante sem grandes surpresas.

Cenário Otimista: Competição Agressiva

O mercado se expande para US$ 750 bilhões conforme a adoção acelera. A Tether luta intensamente por participação oferecendo taxas zero e melhores condições. A liquidez global do USDT cria efeitos de rede que beneficiam os usuários dos EUA. A participação de mercado se divide de forma mais equilibrada, com USDC entre 45-50% e USAT entre 35-40%. A competição impulsiona inovação e benefícios para os usuários.

Cenário Pessimista: Disrupção Regulatória

O crescimento estagna em US$ 550 bilhões devido à incerteza regulatória. Novas regras favorecem stablecoins emitidas por bancos em vez das nativas de cripto. O Federal Reserve lança uma moeda digital do banco central concorrente. Tanto USDC quanto USDT perdem participação para novos entrantes. Este cenário mostra como a regulamentação continua sendo a maior variável.

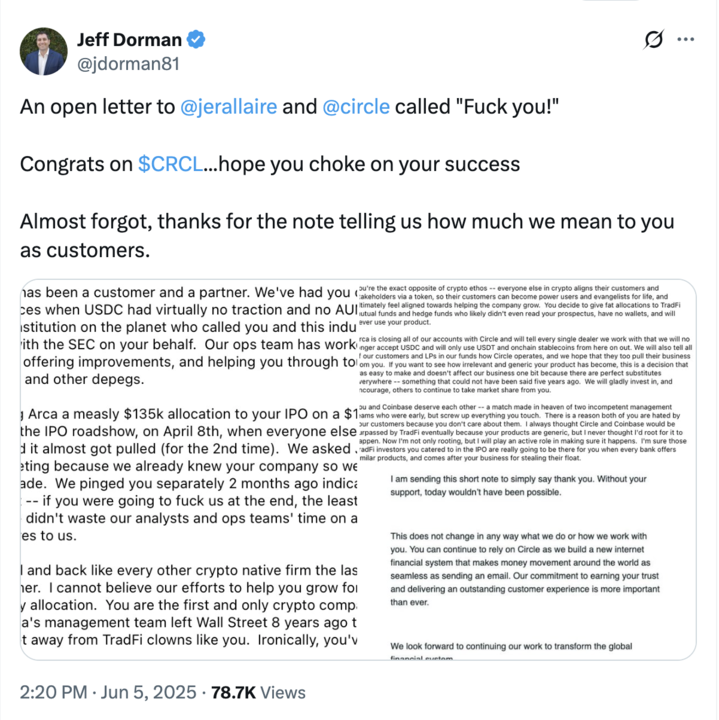

A Controvérsia do IPO Que Dividiu a Comunidade Cripto

O processo de alocação do IPO da Circle gerou uma reação inesperada entre os insiders de cripto. Jeff Dorman da Arca publicou uma crítica contundente em 5 de junho de 2025. Ele acusou a Circle de trair os apoiadores iniciais ao lhes conceder "alocações horríveis ou zero" das ações do IPO. Enquanto isso, fundos mútuos tradicionais e fundos hedge receberam alocações generosas.

Fonte: Jeff Dorman no X

Dorman argumentou que isso violava o ethos da criptomoeda de recompensar os primeiros acreditadores. Ele culpou diretamente a gestão da Circle, não os bancos de investimento. As empresas têm a palavra final sobre as alocações de ações. A Circle escolheu favorecer Wall Street em vez dos fundos de criptomoedas que apoiaram o USDC desde o início. Essa decisão enviou uma mensagem clara sobre as prioridades da Circle.

A controvérsia destaca uma tensão mais profunda enfrentada pelas empresas de criptomoedas ao entrarem no mercado mainstream. Elas precisam das finanças tradicionais para crescimento e legitimidade. Mas construíram seu sucesso em comunidades nativas de criptomoedas. Abandonar essas comunidades para aceitar Wall Street arrisca perder usuários centrais. A Tether se beneficia dessa reação simplesmente ao permanecer privada e focada em cripto.

Gestão de Reservas e Impacto no Mercado de Tesouraria

Ambos os stablecoins afetam significativamente os mercados do Tesouro dos EUA por meio de suas grandes participações. Juntos, eles possuem mais de 180 bilhões de dólares em dívida do governo dos EUA. Isso excede as reservas estrangeiras da maioria dos países. Suas compras sustentam os preços do Tesouro e comprimem os rendimentos, especialmente em títulos de curto prazo.

O Federal Reserve Bank de Kansas City levantou preocupações importantes sobre efeitos sistêmicos. Se os stablecoins absorverem grandes quantidades de depósitos bancários, a capacidade de empréstimo pode diminuir. Os bancos usam depósitos para conceder empréstimos. Quando esses depósitos são usados para comprar títulos do Tesouro, o crédito se torna mais escasso e mais caro. Isso pode desacelerar o crescimento econômico se a mudança acontecer muito rapidamente.

O risco de concentração também preocupa os reguladores. Duas empresas que controlam centenas de bilhões em demanda por títulos do Tesouro criam vulnerabilidade. Uma falha repentina poderia forçar uma venda maciça de títulos do Tesouro. Isso poderia desestabilizar os mercados de títulos durante uma crise. Os reguladores precisam equilibrar os benefícios dos stablecoins contra esses riscos sistêmicos. O Ato GENIUS inclui disposições para encerramentos ordenados para abordar essa preocupação.

Infraestrutura Tecnológica e Implantação em Blockchain

As abordagens técnicas do USDT e USDC revelam prioridades e estratégias diferentes. Aqui está uma lista comparativa de USDT vs. USDC com suas implantações em cadeias e valores:

Essa ampla implementação maximiza a acessibilidade, mas cria complexidade. Cada blockchain precisa de reconciliação separada de reservas. A segurança se torna mais difícil com mais superfícies de ataque. Mas os usuários podem encontrar USDT onde quer que negociem.

A Circle prioriza qualidade em vez de quantidade na implementação em blockchains. Eles trabalham diretamente com equipes de blockchain na integração nativa. Cada implementação atende a rigorosos requisitos de segurança. Essa abordagem troca um pouco de acessibilidade por melhor experiência do usuário e segurança. Para investidores que buscam exposição, você pode facilmente comprar USDT ou comprar USDC na LBank.

Linha do Tempo de Eventos Críticos em 2025

A competição acelerou dramaticamente em 2025:

Lucro da Tether no 4º trimestre de 2024

Tether divulga atestado do 4º trimestre de 2024 mostrando lucro recorde de $13B anual

Auditoria da Circle

Publica atestado de fevereiro com verificação da Deloitte

IPO da Circle

Precificado a $31 por ação, levanta $1,05B

Negociação do CRCL

A ação fecha o primeiro dia a $84

Crítica ao IPO

Jeff Dorman critica a alocação do IPO da Circle

Lei das Stablecoins

Lei GENIUS aprovada, criando estrutura nos EUA

Lucro da Tether no 2º trimestre

Reporta lucro de $4,9B no atestado do 2º trimestre de 2025

Conformidade Tether

Anuncia token USAT para regulamentação nos EUA

Experiência do Usuário e Diferenças Práticas

Usuários reais experimentam essas stablecoins de forma diferente no uso diário. As diferenças afetam tudo, desde taxas até velocidade e disponibilidade.

USDT funciona em todos os lugares, mas com experiências variadas. Na Tron, as transações custam centavos e são confirmadas em segundos. Na Ethereum, as taxas podem chegar a mais de 20 dólares durante congestionamentos. Algumas exchanges oferecem transferências gratuitas de USDT entre contas. Outras cobram taxas percentuais. A inconsistência frustra os usuários, mas a disponibilidade universal compensa. Você sempre pode encontrar alguém aceitando USDT.

USDC oferece uma experiência mais consistente, porém às vezes limitada. Taxas e velocidades permanecem previsíveis nas cadeias suportadas. A Circle mantém padrões de qualidade para todas as integrações. Mas o USDC não está disponível em todos os lugares onde o USDT está. Algumas exchanges internacionais não o listam. Certos protocolos DeFi aceitam apenas USDT. Usuários americanos raramente notam essas lacunas, mas usuários globais sim.

O Que Acontece a Seguir nas Guerras das Stablecoins

A competição entre USDT e USDC se intensificará à medida que o mercado amadurece. Vários fatores determinarão os resultados nos próximos anos.

O desenvolvimento regulatório permanece a maior variável. A Lei GENIUS é apenas o começo. A coordenação internacional pode criar padrões globais. Moedas digitais de bancos centrais podem competir diretamente. Novas leis podem favorecer modelos diferentes. Ambas as empresas precisam permanecer ágeis conforme as regras evoluem. A que se adaptar mais rápido às mudanças regulatórias ganha grandes vantagens.

A evolução tecnológica vai remodelar a dinâmica competitiva. Soluções Layer 2 tornam as transações mais baratas e rápidas. Pontes cross-chain melhoram a interoperabilidade. Aplicações de dinheiro programável criam novos casos de uso. A inteligência artificial pode permitir novos produtos financeiros. A stablecoin que melhor aproveitar a nova tecnologia conquista a adoção dos usuários.

A maturação do mercado muda o que os usuários valorizam mais. Os primeiros adotantes se preocupavam com disponibilidade e taxas baixas. Usuários gerais priorizam segurança e facilidade de uso. Instituições precisam de conformidade e transparência. Cada fase de adoção favorece diferentes pontos fortes. USDT dominou a fase inicial. USDC se posicionou melhor para a adoção mainstream. Mas o jogo não acabou.

O resultado mais provável é a coexistência contínua com especialização. USDT continua dominando os mercados internacionais e de trading, onde sua liquidez é o que mais importa. USDC lidera nas aplicações institucionais nos EUA e DeFi que requerem conformidade. Novos entrantes atendem nichos específicos que nenhum dos gigantes aborda bem. O mercado cresce o suficiente para múltiplos vencedores. A competição beneficia os usuários com produtos melhores e custos menores. Tanto a Tether quanto a Circle devem inovar constantemente para manter a posição. Os reais vencedores são as pessoas e empresas que recebem opções de stablecoins aprimoradas.